前不久拜登政府的一项新税法提案让全美民众愤怒了

认为其严重侵犯了美国人的财务隐私

那么

这究竟是怎样一份提案呢?

01

拜登政府欲全面监控个人账户

变动超过$600即需上报IRS

近日,美国现任总统拜登公布了其3.5万亿美元的预算计划,其中有一项:允许美国国税局IRS监控个人公民的银行余额、付款和应收账款,以遏制逃税行为。

具体的内容包括:

* IRS将获得800亿美元的资金来加强监控方面的建设

* 要求银行把每个账户每年的交易记录年度报告提交给IRS

* 用户从银行或是金融机构收到返现超过10美元时,需提交1099表格报税

* 税表将增添一行,报告银行账户从金融机构接收的收支情况,包括银行、贷款、投资账户、国外账户和加密货币账户等

* 要求所有金融机构,包括银行和储蓄贷款机构,每当个人和家庭的账户有一笔至少600美元的来往变动时,都要向IRS报告,并详细列出交易中有多少是现金,其中是否有任何来自国外账户的资金,以及是否从此人的另一个账户转出。

如果这项提案获得批准,那么从2022年12月31日起,所有个人和商业账户都将接受新监管。

600美金是什么概念?也就是说,以后大家买个iphone、买个包,IRS就都知道了......

在这之前,银行被要求提交存款超过10,000美元和利息超过10美元的账户信息,而这一次拜登政府将门槛一下子从10,000美元降低至了600美元,恐涉及到全美一亿多个家庭。

02

新政策主要针对富豪和企业?

难说!

对于这一法案,拜登政府方面给出的解释是:最主要的目的是为了收回每年约6000亿美元的未缴税款,主要由富人和企业所拖欠。

但却引发了民众对政府过度扩张和个人隐私的担忧。美国独立社区银行家协会(ICBA)警告说,要求金融机构报告所有600美元以上存款和提款的账户情况,将是“对银行客户隐私的无理侵犯”。

为此,银行组织正发起一场草根运动,敦促客户给国会和他们当地的银行打电话,反对这项措施。数十万条信息已经送到了国会议员手中,银行分行的经营者表示,他们正收集客户的不满。

拜登政府此举面临着棘手的诘问:

* 为什么想要这些信息?

* 这些信息将如何帮助抓出最大逃税者?

周二CBS采访中,财政部长耶伦被问及政府是否试图“偷看[美国人]的钱包”。耶伦答道:“绝对不是,我认为这个提案被严重误读了,它不涉及任何个人交易报告”。耶伦在最近国会山的一次听证会上解释说:“有全面信息很重要,这样个人就不能玩弄这个系统”。

根据财政部的说法,这些额外信息将有助于在未来10年缩小巨大税收差距,否则美国将损失7万亿美元欠税。政府估计,这项要求可以使国税局在10年内收回大约6.5%的损失收入或4600亿美元。

拜登政府强调,计划将针对收入来源不透明的高净值个人和企业,而非通常具有最高合规率的低收入纳税人。官员们还承诺,年收入低于40万美元人士的审计率将不会增加。

不过,立法者和金融机构认为,将账户流入和流出标准设定在低至600美元的地步,会形成一个“拖网”,更有可能影响到普通美国人而非逃税者。

是啊,如果不是针对民众,那为什么要把门槛降低至600美元?亚马逊那些个超级大公司可是连续好几年不仅没有缴税还从政府那里拿走了大量补贴!这么公司可是非常懂得如何把自己的收入隐藏在这600美元的账户中避税呢!

03

反对方:严重侵犯个人隐私

一个由40多家银行和信贷业贸易团体组成的团体上月给国会的信中写道:“虽然这一庞大数据收集行为的既定目标是发现富人的逃税行为,但这一建议背离了这一目的或这一人群”。这些银行业团体认为,过度审查将给银行带来昂贵的监管负担,同时可能暴露大量个人金融信息。他们对拜登政府的攻击是因为它未能解释“为什么几乎每个美国人都应该牺牲他们的财务隐私,来对最高1%的纳税人进行更密切的检查”。

国会中共和党人已成了提案最强烈的反对者,尽管预计他们将一致投票反对该和解方案。

参议院少数党领袖米奇·麦康奈尔(Mitch McConnell)上周在媒体发表专栏文章,谴责这样的提案是“政府监控的空前扩张”。麦康奈尔认为“国税局已经知道你赚了多少钱,现在他们想知道你到底是怎么花的”。

爱达荷州的迈克·克拉波(Mike Crapo),参议院银行委员会最高共和党人声称,提案将使当地银行和信用机构“成为国税局的代理人,监测和报告私人账户中存款和提款的流入和流出情况”。

参议员辛西娅·卢米斯(Cynthia Lummis)警告说,美国人将“找到传统银行以外的其他选择,来阻止国税局获取他们的个人信息”。

税收政策中心高级研究院Steven Rosenthal则直截了当地表示,这张网会捕到的只有小鱼,而不是拜登声称的大鱼。因为跟踪交易会让IRS更容易看到那些餐厅、自助洗衣店、小型杂货店、维修工人、钟点工、临时工等,这些小店和个人更容易向IRS隐瞒自己的收入。

在最近数十万纳税人数据泄露事件发生后,共和党立法者也对数据泄露风险的增加表示担忧。

甚至一些民主党立法者也感到不安。据《华尔街日报》报道,在今年早些时候ProPublica一份报告披露了美国数千名最富有人士的税收记录后,佛州众议员Don Beyer对纳税人数据的安全性表示担忧。

其他立法者担心,600美元的报告要求实在太低。据报道,作为回应,众议院筹款委员会主席理查德·尼尔(Richard Neal)和参议院财政委员会主席罗恩·怀登(Ron Wyden)提议将门槛从600美元提高到10,000美元,同时豁免工资款项。

对此,众议院议长南希·佩洛西(Nancy Pelosi)表示,这个门槛可以协商,但她坚决支持拜登追回未缴税款的提议,“是的,有些人有担忧。但如果人们违反法律、不交税,追踪他们的方法之一就是通过银行措施”。

目前这一法案依然在激烈争论中,需要最后通过国会才能正式生效。希望届时会有更好的办法去预防富人及企业偷税漏税,而非“针对每一个在美国的人”。

04

美国存款、汇款处处是坑

先保护好自己不被IRS找茬

老实说,与美国银行打交道坑实在是不少,大家一定要警惕,千万别被IRS找到了把柄。

不少有现金收入的华人个人和公司,为“巧妙”避开联邦和政府所得税,会虚报现金收入,然后年底存进银行以为就万事大吉了。但事实上,在美国存大额现金会引起“特别关注”,即使低于一万的存取,也不等于0风险!稍有不慎,不仅有偷税漏税的嫌疑,还会被遭到刑事调查。

《银行秘密法案》(BankSecrecy Act)规定:同一人在24小时内累计存款达1万美元以上,就必须向财政部提交“货币交易报告(CTR:Currency Transaction Report)”,规避申报最高可被判坐牢10年。

每月存款超过4次,就会被银行系统标记。如果30天内多次存款,每次不超过1万美元,就会被怀疑牵涉到洗钱,银行同样会递交可疑活动报告到国税局。一周取钱超过3次,每次金额超过1000美元,账户就很容易被国税局盯上。一旦国税局发现,没有交税记录,就可能被判为洗钱行为!

曾有华人因多次存入现金被罚的案例。一位在伊利诺州南部开按摩店的华人李先生,因为多次将现金分批存入银行,并且刻意把单次金额控制在万元以下,就被国税局盯上了,后续被裁定“有计划金融交易”罪名,判处2万美元罚款以及2年缓刑,并且服刑前还必须带上电子脚镣接受监控。

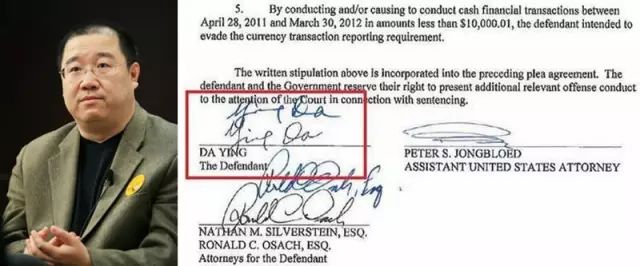

国内著名导演英达也因曾涉嫌洗钱在美国被捕,最终被定为逃避现金申报罪,需缴纳17.6万美元罚款,同时补缴过去漏缴的税款等,得不偿失。

英达和妻子在4家银行开了6个银行账户。前后在2011年4月到2012年3月之间的11个月内,分50次向六个账户共存入46万美元,这些现金有的是同一天从不同的银行存入,有的是分几天在同一家银行存入。每次金额都低于1万美元,自以为这样的计划“天衣无缝”,可以顺利的绕过政府监控,顺利避税!

但最后却被联邦法官控告洗钱,补交了11.3万美元才达成和解。根据联邦法律,美国金融机构在接收1万元以上的现金交易时,会要求客户填写“现金交易报告(Currency Transaction Report)”,律师表示英达的结构性拆分行为(Structuring),正是有意避开交易报告的要求。

还有一位德州女教师Linda,从2010年1月到2013年10月期间,一共存款111次,总计58万美元,每次数额均低于1万美元,她这样频繁的“擦边球”,最终也是被美国国税局盯上了,被判在联邦监狱坐牢18个月,更惨的是,她购买的7栋房也被美国国税局全部没收。

这样的情况在美国绝不算少,据统计,2007-2017年的十年间,美国国税局已处理超过600宗此类经济案件,不计房产,光现金就没收了4300万美元!

相对安全的存款方式有:

1. 每次存款低于2000美元现金,每月小额存款不超过4次;

2. 多于1万美金合法现金要存,直接跟银行说清,报备之后存入;

3. 尽量用支票存;

4. 去银行或邮局购买Cashier Check 或者是Money Order,Money Order的限额是$1,000, 无须明确收款人; Cashier Check金额没有上限,但是一定需要明确收款人。可以把国际支票寄给全世界任何人,当地银行现金兑现。

另外,华人别忘了申报海外资产。美国规定:故意漏报海外资金账户,每年的新罚款是这一账户最高值的50%,两年故意违规便会清空账户。

但报税不等于需要缴税,目前美国国税局规定当年海外收入在一定限额以下,或有权申请海外收入税豁免,即使收入超过国税局规定的豁免额,也还可以用一些项目抵扣税款,例如在海外工作的租房支出等。